CONTABILIZANDO SUBARRENDAMIENTOS IFRS 16

Es común encontrar transacciones dentro de una compañía en la que un arrendatario arrienda un activo de un arrendador (el primer arrendador se denomina arrendador principal) y luego el arrendatario traslada mismo activo (como arrendador intermedio) a otra entidad que también se convierte en arrendatario en calidad de subarrendamiento.

La NIIF 16 requiere que un arrendador intermedio clasifique el subarrendamiento como arrendamiento financiero o arrendamiento operativo. Un arrendamiento es financiero cuando transfiere sustancialmente todos los riesgos y ventajas inherentes a la propiedad del activo subyacente, caso contrario será considerado como un arrendamiento operativo.

Si el subarrendamiento se clasifica como un arrendamiento operativo, el arrendatario intermedio continúa contabilizando el pasivo por arrendamiento y el activo por derecho de uso como cualquier otro arrendamiento.

Si el subarrendamiento se clasifica como arrendamiento financiero, el arrendatario intermedio da de baja el activo por derecho de uso en la fecha de inicio del subarrendamiento y continúa contabilizando el pasivo por arrendamiento intermedio tal como se venía contabilizando. Reconoce cualquier diferencia entre el activo por derecho de uso dado de baja y la inversión neta en el subarrendamiento en el resultado del periodo.

En el caso de un subarrendamiento, si la tasa de interés implícita no puede determinarse con facilidad, un arrendador intermedio puede usar la tasa de descuento utilizada en el arrendamiento principal para medir la inversión neta en el subarrendamiento. [NIIF 16.68].

EJEMPLO PRACTICO DE APLICACIÓN

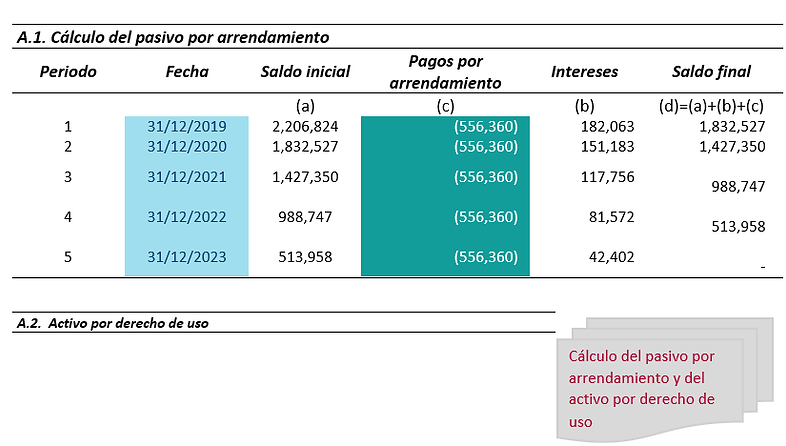

Energicorp S.A. cuenta con un contrato de arrendamiento de terrenos. El contrato se inició el 1 de enero de 2019 y tiene un plazo de duración irrevocable de 5 años. La renta anual pactada es de S/ 556,360 sin incluir impuestos. Al inicio del año 2020 debido a un oportunidad de negocio cede el activo subyacente mediante un contrato de subarrendamiento a Unicom S.A.C. por 4 años, con una renta mensual de S/ 600,00. Las obligaciones financieras mantenidas con bancos en moneda nacional comparables con el contrato de arrendamiento original son de 8.25% considerando plazos similares.

Solución:

Debido a las características del contrato el subarrendamiento se clasifica como un arrendamiento financiero y debe considerar lo siguiente:

-

Dar de baja el activo por derecho de uso relacionado con el arrendamiento principal debido a que esta es transferido el contrato de subarrendamiento y reconoce la inversión neta en el subarrendamiento como una cuenta por cobrar.

-

Reconoce cualquier diferencia entre el activo por derecho de uso y la inversión neta en el subarrendamiento en el resultado del periodo.

-

Mantener el pasivo por arrendamiento relacionado con el arrendamiento principal en su estado de situación financiera que representa la obligación que mantienen el arrendatario con el arrendador principal.

-

Debido a que la tasa de implícita no es fácilmente determinable Energicorp S.A. puede emplear la misma tasa incremental del arrendamiento principal.

CPC : Leenin K. Dominguez Soto